- コラムタイトル

-

定年退職前に真剣に考えないといけない、“家族の医療費”問題

- リード

-

定年退職したあとは給与収入を得られなくなります。退職前には毎月の生活費を確保するだけでなく、病気にかかった場合の医療費も備えておくのが理想です。総務省のデータから老後に必要な資金を確認し、併せて家族に迷惑をかけないための医療費の問題について考えてみましょう。

- コラムサマリ

★この記事は約5分で読めます。

- 総務省の調査によると、老後費用は年金だけでは賄うことが難しい。

- 三大疾病は医療費が高額になりやすく、想定外の出費に備えておくことが重要。

- 医療保険に加入しておくと、もしもの時に家計の支えになる。

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

退職したあとにどれくらいお金がかかる?

定年退職したあとの生活に必要なお金はどれくらいなのか、総務省統計局の「2020年 家計調査報告(家計収支編)」を参考に見てみましょう。

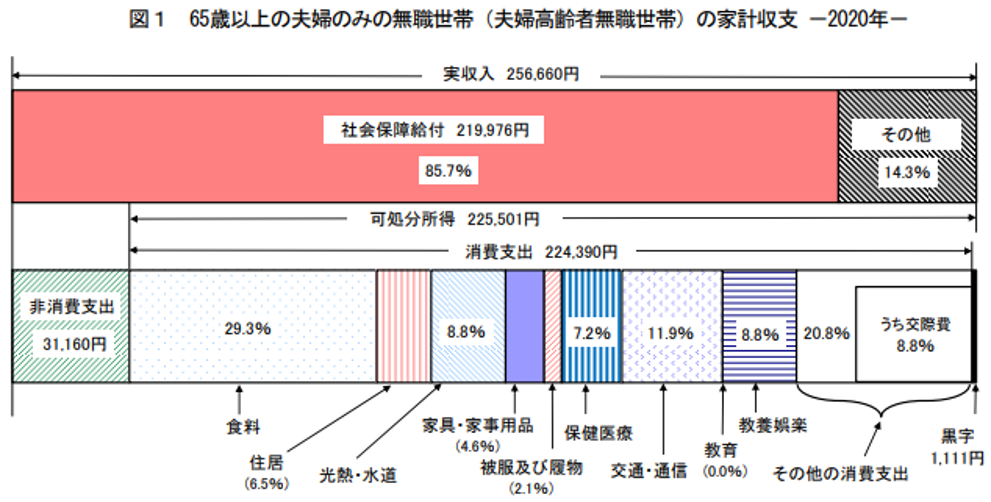

総務省の家計調査では老後に月3万5,000円不足する

出典:総務省統計局「2020年 家計調査報告(家計収支編)」

定年退職後は、再就職しない限り年金収入に頼る生活となります。65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)における家計収支を見ると、社会保障給付は21万9,976円です。これに対し、消費支出と非消費支出を合計すると25万5,550円の支出となり、差し引き毎月3万5,574円分の生活費が不足します。

人によって、金融・保険商品の利息や不動産の家賃収入、投資先からの配当収入といった「その他収入」で埋め合わせているのがデータから見て取れます。言い換えると、公的年金だけで老後の生活費を賄うのは難しいようです。

このことからも、定年退職前から老後を見据えて計画的に貯蓄や投資を続けておく必要があることがわかります。

考えないといけない、医療費の話

生活費とともに、もうひとつ考えておかなければいけないのが医療費の問題です。いまは健康な方でも、予期せぬときに病気にかかる可能性があるほか、病気によっては治療に高額な費用がかかる場合があります。

三大疾病は医療費が高額で家族の負担も大きい

病気のなかでも、特に三大疾病と呼ばれる「がん」「心疾患」「脳卒中」は医療費が高額である上に介護費用もかかるため、家族への負担も大きくなります。三大疾病は日本人の死因でも上位を占めているので、誰でもかかり得る病気です。定年退職前には、自分がかかる三大疾病を患う可能性はもちろん、家族が罹患した場合の医療費も真剣に考え、備えておくのが理想的です。

民間の医療保険に入っていないと自己負担はどれくらい?

もし民間の医療保険(以下、医療保険)に加入していない場合、医療費の自己負担はどれくらいになるのでしょうか。2019年に公益財団法人 生命保険文化センターが「直近の入院時の自己負担」について調査したところ、1日あたりの自己負担費用の平均は2万3,300円という結果になっています。5日以上入院したら10万円を超える負担になる計算です。

同調査では入院時の1日あたりの自己負担費用が4万円以上という回答も16.0%あるので、三大疾病にかかった場合、相応の経済負担を覚悟しなければならないかもしれません。家族の生活に影響を与えないためにも、医療保険への加入を検討しておくとよいでしょう。

なお、公益財団法人 生命保険文化センターの「生活保障に関する調査」(2019年12月)によると、疾病入院給付金が支払われる生命保険の加入率は73.1%に及びます。多くの人が医療保障を重視しており、医療保険(あるいは生命保険の医療保障特約など)に加入していない人は少数派といえるかもしれません。

家族のために、医療保険を検討しよう

若くて独身だった時代は医療保険に関心がなかった方でも、40〜50代になり家族のことを考えると医療保険の必要性を感じるようになるでしょう。近年は医療保険の種類や保障内容も選択肢が豊富になっていますので、中高年からでも加入できる保険がたくさんあります。

働き盛りといわれる40〜50代は、住宅ローンや子どもの大学進学など多くの重荷を背負う年代でもあります。冒頭で紹介したように、老後への備えもしなければなりません。生活費を確保したうえで、貯蓄や保険にも資金を振り向ける、メリハリのある生活設計が必要になります。

家計にやさしい医療保険もある

医療保険を検討するうえでおすすめしたいのが、家計に負担が少ないタイプの医療保険です。例えば、保険料が加入時のままで一生涯保障が続くタイプの保険が該当します。保険料の値上がりがないため、家計の予算を一定に保つことができます。

また、使わなかった保険料が戻ってくるタイプの保険も存在します。給付金の受け取りがなかった場合、所定の年齢まで払い込んだ保険料が全額戻ってきます。給付金の受け取りがあった場合でも、払い込んだ保険料が給付金の合計額を上回る場合は差額が戻ってきます。中には紹介した特典をすべて受けられる医療保険もあるので、チェックしてみましょう。

医療保険への加入で“家族の医療費”問題に対応できる

定年退職を経て給与収入が得られなくなってからでは、家族の医療費に十分に備えるには遅いかもしれません。現役世代のうちに世帯主、あるいは夫婦で医療保険に加入することによって、退職後の家族の医療費の心強い備えとすることができます。

保険商品の内容については、インターネットで手軽に調べることができるので、比較検討して家族にとって最適な医療保険を選び、安心を手に入れてはいかがでしょうか。

※記事中で紹介している保険タイプは一例ですので、詳細は保険会社の公式サイトでご確認ください。

この記事の執筆協力

- 執筆者名

-

丸山優太郎

- 執筆者プロフィール

-

日本大学法学部新聞学科卒業。得意執筆領域は、金融・経済・不動産。市場分析や経済情勢に合わせたトレンド記事を、毎年200本以上執筆している。主な掲載媒体は「YANUSY」「THE Roots」「Renergy Online」「Dear Reicious Online」「JPRIME」など。

- 募集文書管理番号

dmp_zuu__2208_【漫画で図解】医療保険は入るべき? 健康保険との違いや加入するメリット.jpg)