- コラムタイトル

-

20代で癌になった人の医療費を大公開!

- リード

-

厚生労働省が2020年に発表した「人口動態調査」によると、日本人の死因の第1位は「がん」となっており、25〜39歳という年齢層に限っても第2位であり、がんは最も身近な脅威といえます。自分が「がん」に罹患した時に負担する医療費の金額は、誰もが心配ではないでしょうか。今回は、20代などの比較的若い方が「がん」と診断された時に必要な治療費の目安をご紹介します。

- コラムサマリ

この記事は約5分で読めます。

- 高額療養費制度の活用により、年収に応じて「がん」の治療費の負担上限額が決められている

- がん治療の内容によっては、入院治療費よりも通院治療費の負担の方が大きくなることがある

- 「がん保険」には、診断給付金や通院治療時の負担を減らすための給付金もある

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

がん治療のトレンド紹介

「がん」というと、長い間入院して治療を受けるイメージを持っている方も多いかもしれませんが、厚生労働省が発表した「患者調査の概況(2017年)」によると、「がん」による入院日数は、2005年以降年々減少傾向にあります(表1)。

表1.がん(悪性新生物<腫瘍>)退院患者の平均在院日数

一方、「がん」の治療を受けるための外来患者は増加傾向にあります。つまり、最近のがん治療は、入院日数は短く、家からの通院治療ができるようになってきたといえるでしょう。

この大きな要因として、副作用が比較的少ない抗がん剤の開発によって、入院治療が必須では無くなったことが挙げられています。28歳年収600万円の男性が「がん」にかかったら

高額療養費制度で治療費は9万円弱の負担で済む

実際に「がん」に罹患すると、どれくらいの治療費がかかるのでしょうか。今回は、28歳で年収600万円の人が「がん」と診断された時に必要な治療費をシミュレーションします。

「がん」の治療には、数百万円ものお金が必要というイメージを持っている人もいるかもしれません。しかし、実際には健康保険の「高額療養費制度」による払い戻しがあるため、1回の治療で数百万円もの負担が生じることはありません。

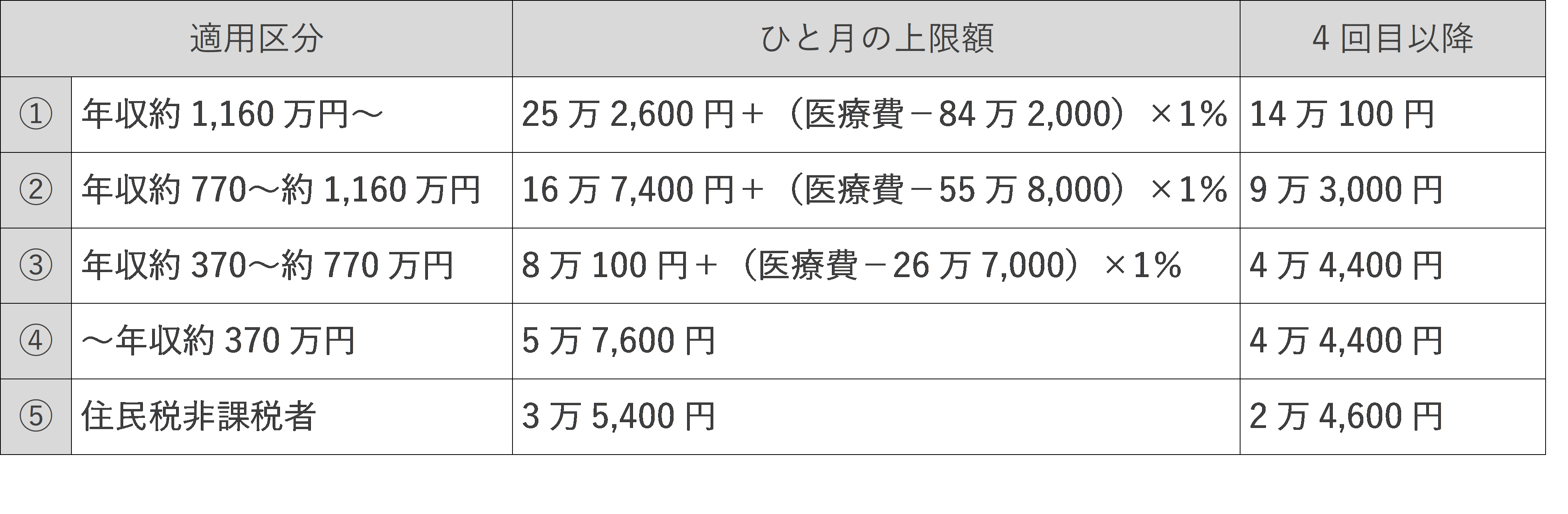

「高額療養費制度」とは、医療機関や薬局の窓口で支払った額が、定められたひと月の上限額を超えた場合に、超えた金額分を支給する制度です。自己負担の限度額は、治療を受ける人の所得によって、以下の表のように決まっています(表2)。

表2.高額療養費制度の自己負担限度額(69歳以下)

例えば、年収600万円であれば、高額療養費制度の適用区分は③に該当します。20日の入院で治療費が70万円かかった場合、自己負担額の3割である21万円を窓口で支払いますが、区分③の自己負担額は約9万円が上限なので、超過分の約12万円は後日払い戻されます。

入院中に支払う金額は、上記治療費と食事代(1食460円)を合算して、約11万円と見積もることができます。がんの通院治療は家計に大きな負担がかかる

「がん」が他の病気と大きく違うのは、退院しても、再発防止のために放射線治療や抗がん剤治療などが必要な点です。がんの治療費は症状や治療計画によって大きく異なりますが、1回あたり1万円を超える治療や、1日あたりの薬代が1,000円を超える場合もあります。

また、「がん」は再発する可能性が高いともいわれています。再発した場合に医療費の負担が増える可能性があるのも特徴といえるでしょう。

ただ、がんの通院治療でも、高額療養費制度は適用されます。仮に通院治療が1年間続いた場合、自己負担額は最初の2ヵ月は約9万円(高額療養費の1回目は入院・退院月)、3ヵ月目から12ヵ月目までは月々4万4,400円程度です。

この事例の場合は、全体の治療費は、以下のようになります。

入院中の治療費11万円+通院中の治療費62万4,000円=約73万円「がん保険」を活用することによるメリット

「がん」治療における負担額を試算しましたが、入院中の治療費は安いものの、通院治療で負担する費用が、想像以上に高いと驚いた人もいるのではないでしょうか。

更に、がんの治療には、先進医療を活用した治療法というものがあります。先進医療とは、将来公的医療保険を適用すべきかどうか検討段階にある厚生労働大臣が定める高度な医療技術です。先進医療の技術料は、公的医療保険が適用されないため、全額自己負担となり、高額な出費となる可能性があります。(先進医療が受けられるのは、一部の医療機関に限定されます。)

また、がんは、再発(転移を含みます)するリスクがある病気ともいわれています。再発とは、がん治療がうまく行ったときに、手術で取り切れていなかった目に見えない小さながんが残っていて再び現れたり、薬物療法や放射線治療で、一旦、縮小したがんが再び大きくなったり、別の場所にがんが出現することをいいます。

このように、がんは経済的に大きな負担となる可能性がある病気のひとつといえます。

がんなどの病気に対する備えには、医療保険とがん保険の活用を考える人が多いかもしれません。ただ、医療保険のメインとなる補償は「入院給付金」であり、通院に対する補償は重視されていません。つまり、入院日数が年々短くなり、通院治療がメインとなっている現在の「がん治療」においては、医療保険は適切ではなくなってきている可能性もあります。

がん保険の中には、がんと診断されたら診断給付金という一時金が受け取れるものや、入院だけでなく、通院に対しても給付金が受け取れるものもあります。補償内容を確認し、保険に加入するようにしましょう。まとめ

がん保険は、名前の通り「がん」にしか適用されないので、医療保険に加入していれば必要ないと考える人もいるかもしれません。しかし、「がん」は他の病気に比べて、退院後も通院治療に多額のお金が必要になる場合もあることや、再発リスクがあるという特徴があります。がん保険は、他の病気に対する保障がないため保険料を抑えることができ、がん特有の費用負担に備えることができます。

「がん」に罹患した際には、入院治療費よりも退院後の通院治療費の方が高額になりがちです。他の病気とは分けて考えて、がん保険の活用を検討しつつ適切に備えましょう。

この記事の執筆協力

- 執筆者名

-

松岡 紀史(ライツワードFP事務所代表)

- 執筆者プロフィール

- 募集文書管理番号

- 07E1-29A1-B20137-202103

dmp_zuu_2209_【漫画で図解】がん保険の基本と選び方のポイントとは?.jpg)