- コラムタイトル

-

50代までに知っておきたい介護費用の現実。保険で備えるメリットは?

- リード

-

平均寿命の延びとともに、介護について漠然とした不安をもつ方は多いようです。元気で長生きできればなによりですが、健康上の問題なく、日常生活に制限のない「健康寿命」は、平均寿命よりも10年ほど短いといわれています。誰もが要介護の状態になる可能性があることを想定したうえで、準備を進めていきたいものです。まずは、支援や介護が必要になった場合の費用について、知ることから始めましょう。

- コラムサマリ

★この記事は約7分で読めます。

- 日本の介護事情。要介護者は2000年から2020年で約2.6倍に増加。

- 介護にかかる費用と介護の必要とされる期間をデータから確認する。

- 40-50代の加入も一般的な民間の介護保険とその理由とは。

ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。

ご不明な点等がある場合には、保険代理店までお問い合わせください。

- 本文

-

日本の介護の現状は?

厚生労働省の介護保険事業状況報告によると、介護が必要な状態とされる「要介護者」は、公的介護保険制度が始まった2000年4月には約189万人でしたが、2022年6月には500万人を超えています。この20年余りで約2.6倍にまで増加したことになります。

日本人の寿命が延びていることをふまえると、今後も要介護者はさらに増えることが予測されます。将来のライフプランを考えるにあたって、誰もが介護を想定する必要がありそうです。

支援や介護が必要になった場合には、状態に応じた公的介護保険によるサービスを受けることができます。ただし、あくまでも、社会全体で支え合う制度であるため、給付を受ける時間やサービス内容には限界があり、公的給付だけでは賄いきれないのが現状です。

介護は、家族への負担も少なくなく、いつまで続くか見通しにくいものです。特に費用については、元気なうちに備えることも検討しましょう。とはいえ、介護にどれくらいの費用がかかるか知らない人が多いのではないでしょうか。

介護にかかるお金は?

支援や介護を必要とする状態になった場合には、手すり設置や介護ベッドを始めとする介護用品など環境を整えるための初期費用がかかります。また、継続的費用として、公的介護保険を上限まで利用した場合でも、自己負担分や範囲外の費用が発生します。

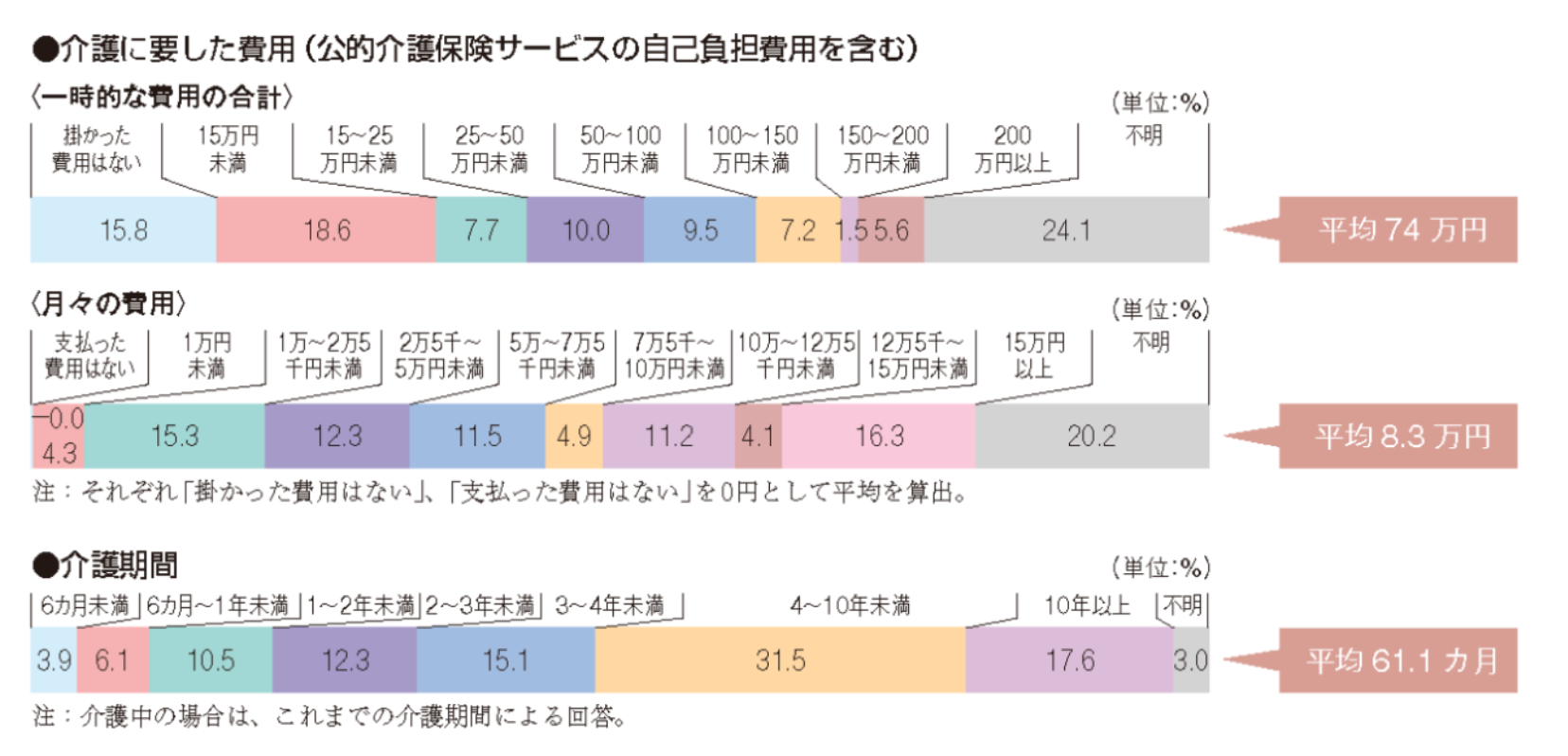

1人当たりの介護費用は、580万円といわれます。これは生命保険文化センターが調査した2021年度のデータで、初期費用74万円、月々の費用8.3万円、介護期間の平均が61.1ヵ月であったため、算出されたものです。しかし、あくまで目安であり、要介護といっても、部分的なサポートが必要な状態と寝たきり状態では、大きく異なりますし、サポートが必要な期間にも個人差があるため、一概にはいえません。

▽介護に要した費用と期間

引用:生命保険文化センター | リスクに備えるための生活設計

介護保険で備えることのメリット

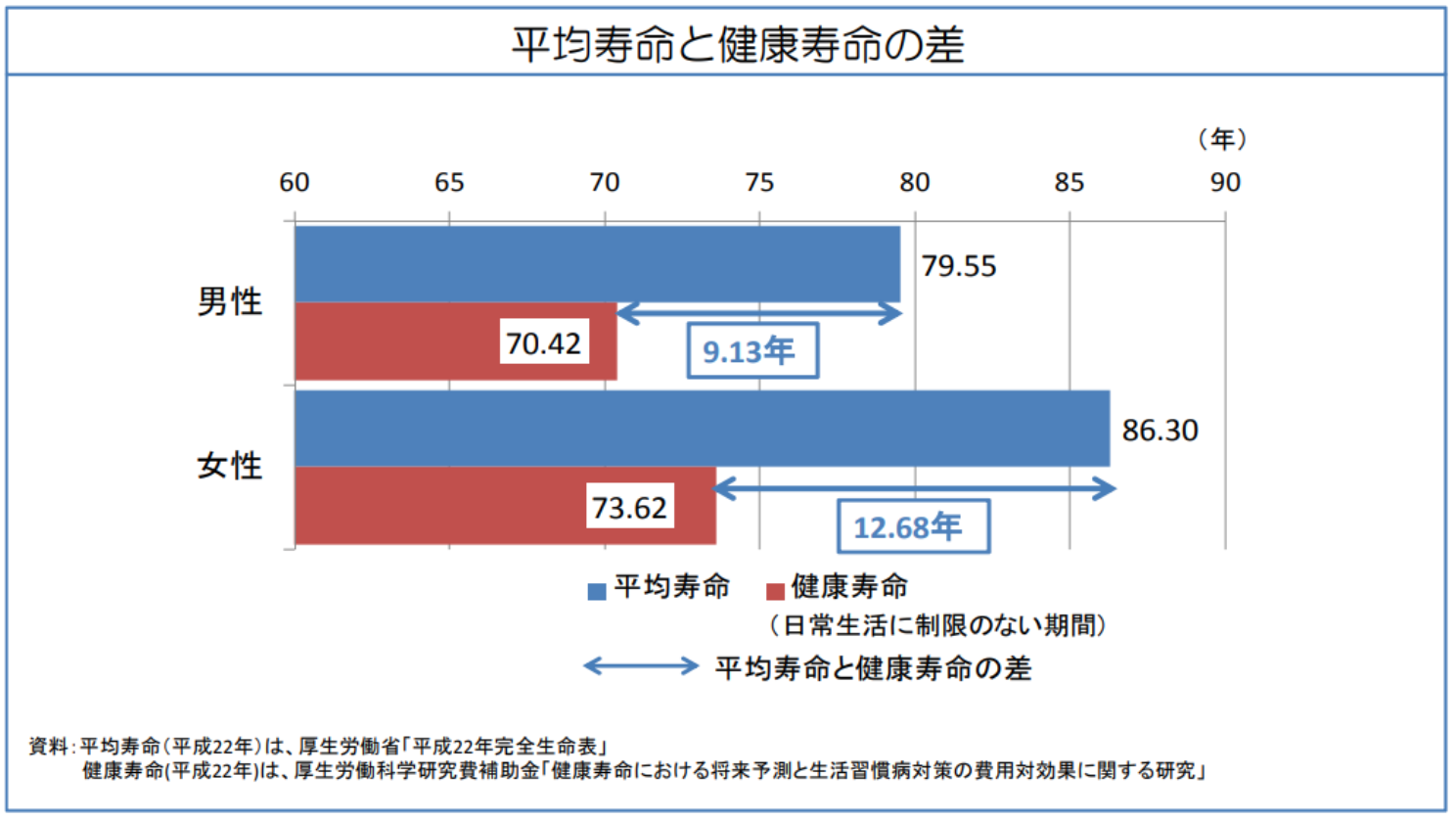

すでに述べたように日本人の平均寿命は延びています。しかし、健康で日常生活に制限のない日々が寿命どおりに続くとは限りません。厚生労働省によれば、平均寿命に対して日常制限のない健康寿命の差が男性で9.13年、女性で12.68年となっています。

▽平均寿命と健康寿命の差

支援や介護が必要となった場合、十分な金融資産があれば臨機応変に対応できますが、日々の生活費や住宅ローン、教育資金に追われる現役世代にとって、資産形成に回せるお金には限度のあるのが現実です。そう考えると、目標額を設定した資産形成よりも、リスク対策として「保険」で備えるという選択肢が有効かもしれません。

まずは、介護状態となった場合の経済的な安心を確保したいものです。民間の介護保険であれば、保険金はお金として受け取れるので初期費用に充てることも可能です。金融資産の取り崩しによる喪失感が少ないことは、自分自身だけでなく、家族の精神的負担を軽減できるでしょう。

40~50代のうちに加入を検討しておきたい

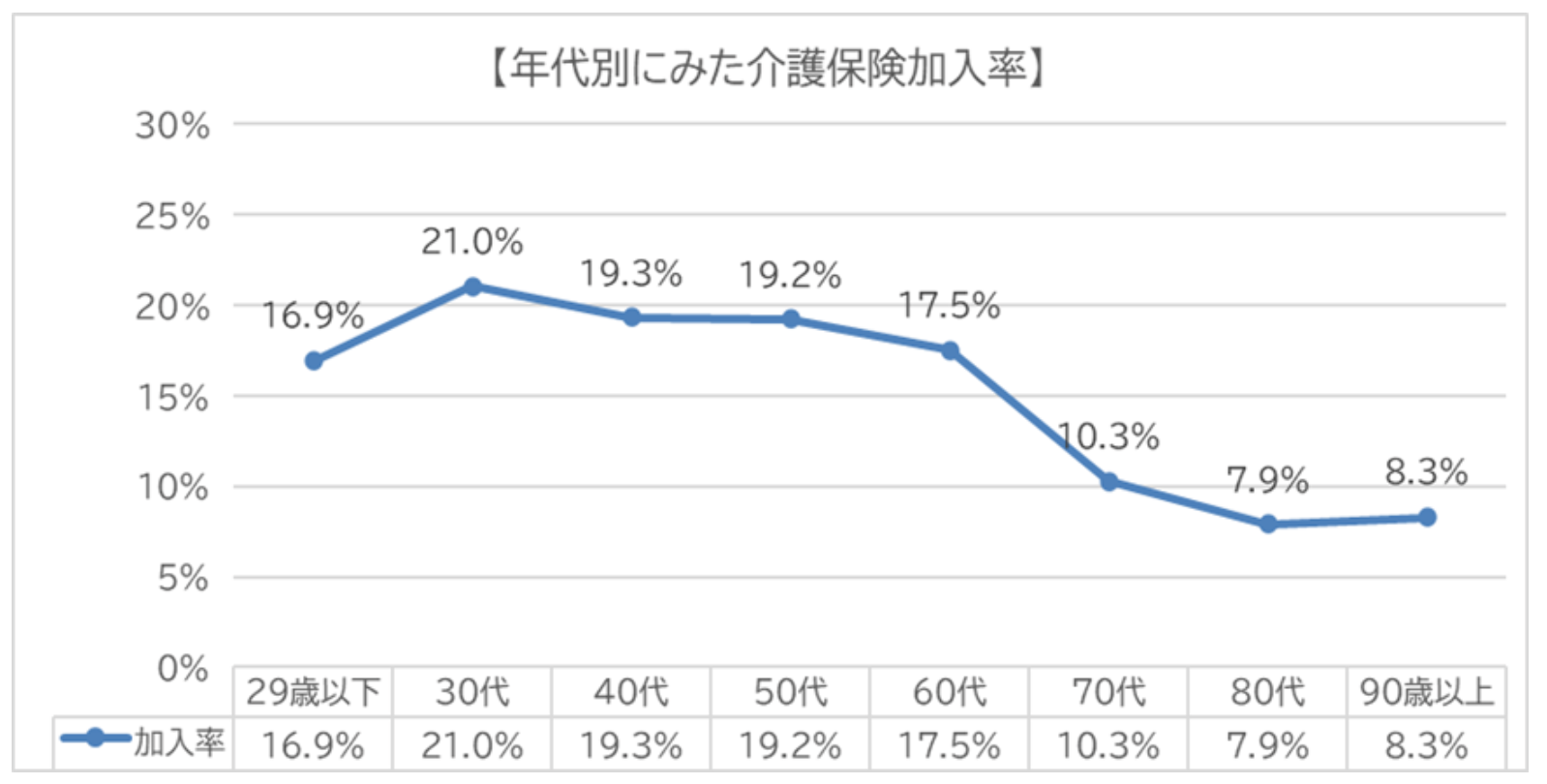

「生命保険に関する全国実態調査(生命保険文化センター2021年度)」のデータを参考に、各年代の民間介護保険加入率をみてみましょう。介護に対する不安の高まりから関心の高さが読み取れます。

世帯主が40代の世帯では19.3%、50代では19.2%と5人に1人が加入していますが、以降下がる傾向です。

▽民間の介護保険、世代別加入率

引用:生命保険文化センター「生命保険に関する全国実態調査(2021年度)」図表I-97「介護保険・介護特約の世帯加入率(世帯別年齢別)」データをもとに著者作成

子育てが一段落し、定年後の生活を考え始めるタイミングで介護について検討する方が多いのかもしれません。また、70~80代の親をもつ世代としては、より介護を身近に考える時期とも言えます。時代の変化とともに、核家族化や少子化が進んでいることから、現在の親世代よりも、自分自身の介護についての必要性をより強く感じている方が多いようです。

また、早めの加入をおすすめする理由として、65歳未満の介護リスクへの備えもあげられます。公的介護保険制度では、65歳以上の第1号被保険者と40歳以上65歳未満の第2号被保険者に区分されています。第2号被保険者は特定疾病が原因でなければ公的介護保険の介護対象外とされ、サービスを受けることができません。介護リスクが高まるのは75歳以降といわれるため、実際のリスクは低いものの、安心の備えを確保することは有効です。

60代、70代からの介護保険加入では遅いのか?

民間の保険は、介護保険とひと口にいっても、その商品設定や要件はさまざまです。一般的に60代、70代でも加入できるものも多くありますので、後々検討することも可能です。ただし、40代や50代と比較すると、保険料が上がり、また健康上の理由から加入したくても、加入できなくなるケースも増えることが考えられます。

加入にあたっては、告知の義務があります。加齢とともに病気やケガのリスクは高まりますので、告知事項のために加入が認められないこともあり得ます。

また、当然ながら、介護が必要になってから加入することもできません。いつまで続くか予測のつかない介護であると同時に、いつ始まるかもわからないのが介護です。いずれにしても、早めに検討することが後悔しない対策となります。

まとめ

介護についての漠然とした不安をもつ方は多いものの、実際にかかる費用や備えについてイメージしづらく、そのままになっているケースも多くみられます。まずは、目安となる金額や期間などを知ることから始めましょう。

介護費用は、思った以上にかかることに驚くかもしれませんが、まずは目安を理解して、そのうえで自分にとって必要と思われる準備を進めていきます。手段はさまざまですが、もしものリスクに対して、自分や家族を守ることのできる「保険」での備えは、有効な選択肢です。

また、パートナーと話ができていないケースが散見されます。もし、介護になったとしたら、どうしたいのか、どうしてほしいのか、そのために“いまできることはなにか”について、お互いの思いを話し合うことをおすすめします。

子育てと違い、日々できることが少なくなるのが介護です。そんなときに、経済的な面は保険が、精神的な面はパートナーが、あなたを支えてくれることでしょう。

この記事の執筆協力

- 執筆者名

-

大竹麻佐子

- 執筆者プロフィール

-

証券会社、銀行、保険会社など金融機関での勤務を経て独立。相談·執筆·講師活動を展開。ひとりでも多くの人に、お金と向き合うことで、より豊かに自分らしく生きてほしい。ファイナンシャルプランナー(CFP©)ほか、相続診断士、整理収納アドバイザーとして、知識だけでない、さまざまな観点からのアドバイスとサポートが好評。2児の母。ゆめプランニング

- 募集文書管理番号

- 07E1-29A1-B22171-202301