- コラムタイトル

-

【漫画で図解】気になる介護、ほんとにこれでだいじょうぶ? 実際の介護費用と民間の介護保険の役割を解説

- リード

-

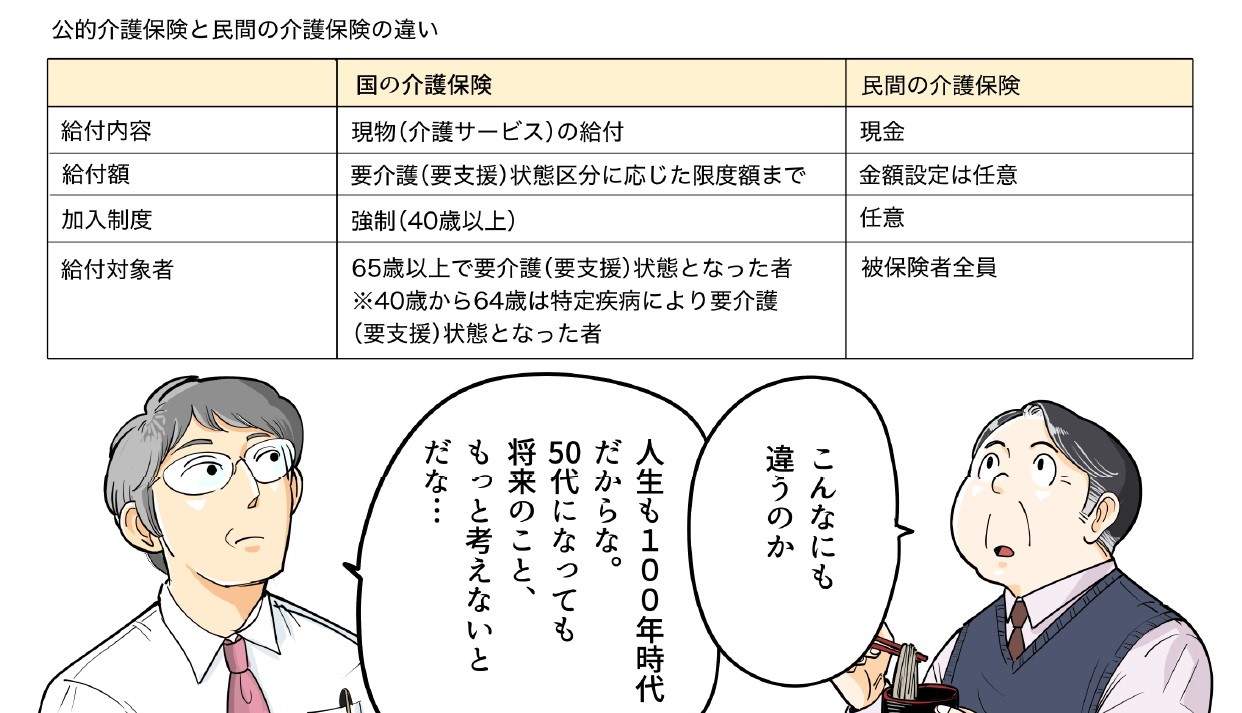

介護なんてまだ先の話と思っていたのに、気づけば親も高齢で急に心配になってきた……、そんな40代や50代の人は多いのではないでしょうか。日本では国の介護保険制度があり、会社員の場合、保険料は毎月の給与から天引きされているものの、その具体的な内容まではよくわかっていないという方も多いのではないでしょうか。この国の介護保険制度はどういったもので、どこまでをカバーしてくれるのでしょうか。また、民間の介護保険との違いやメリットについて、解説します。

- コラムサマリ

★この記事は約7分で読めます。

・公的介護保険は40歳から加入義務。介護サービスは基本的に65歳になってから。

・5割以上の人が「公的介護保険だけでは不十分」と感じている。

・公的介護保険は現物支給。対して民間の介護保険なら保険金を現金で受け取れる。

ご加入にあたっては、必ず「重要事項説明書」をよくお読みください。

ご不明な点等がある場合には、保険代理店までお問い合わせください。

- 本文

-

■「介護保険料」なんとなく払っていませんか?

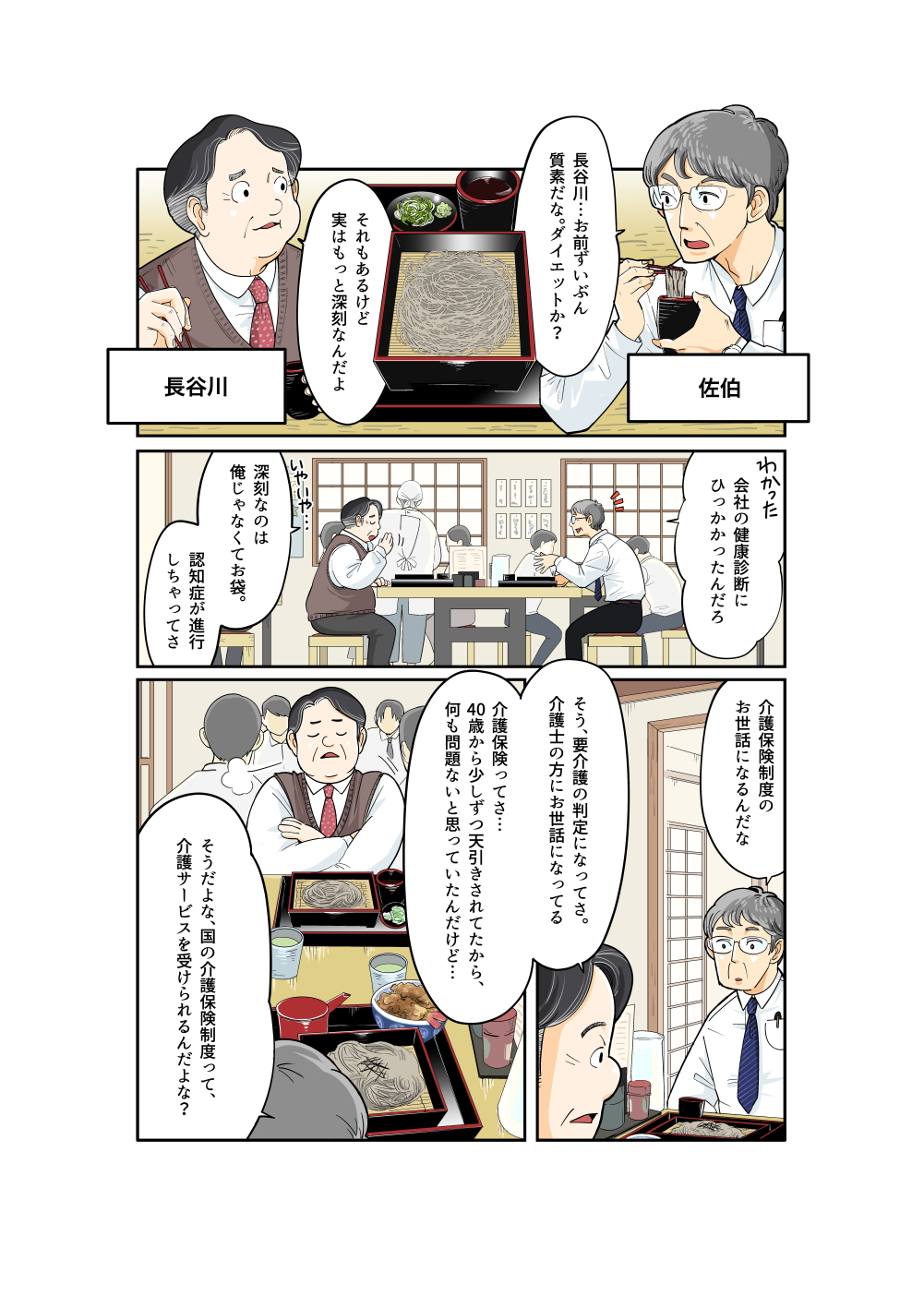

日本には介護保険制度というものがあり、40歳以上の人には保険料の支払いが義務付けられています。会社員の場合なら、会社が保険料の半分を負担し、残り半分は給与から差し引かれています。

しかし、保険料を払っていても、この介護保険制度の内容まで詳しく知っている人は少ないのではないでしょうか。国の公的制度である介護保険について、基本を確認してみましょう。

■公的介護保険制度の基本のキ

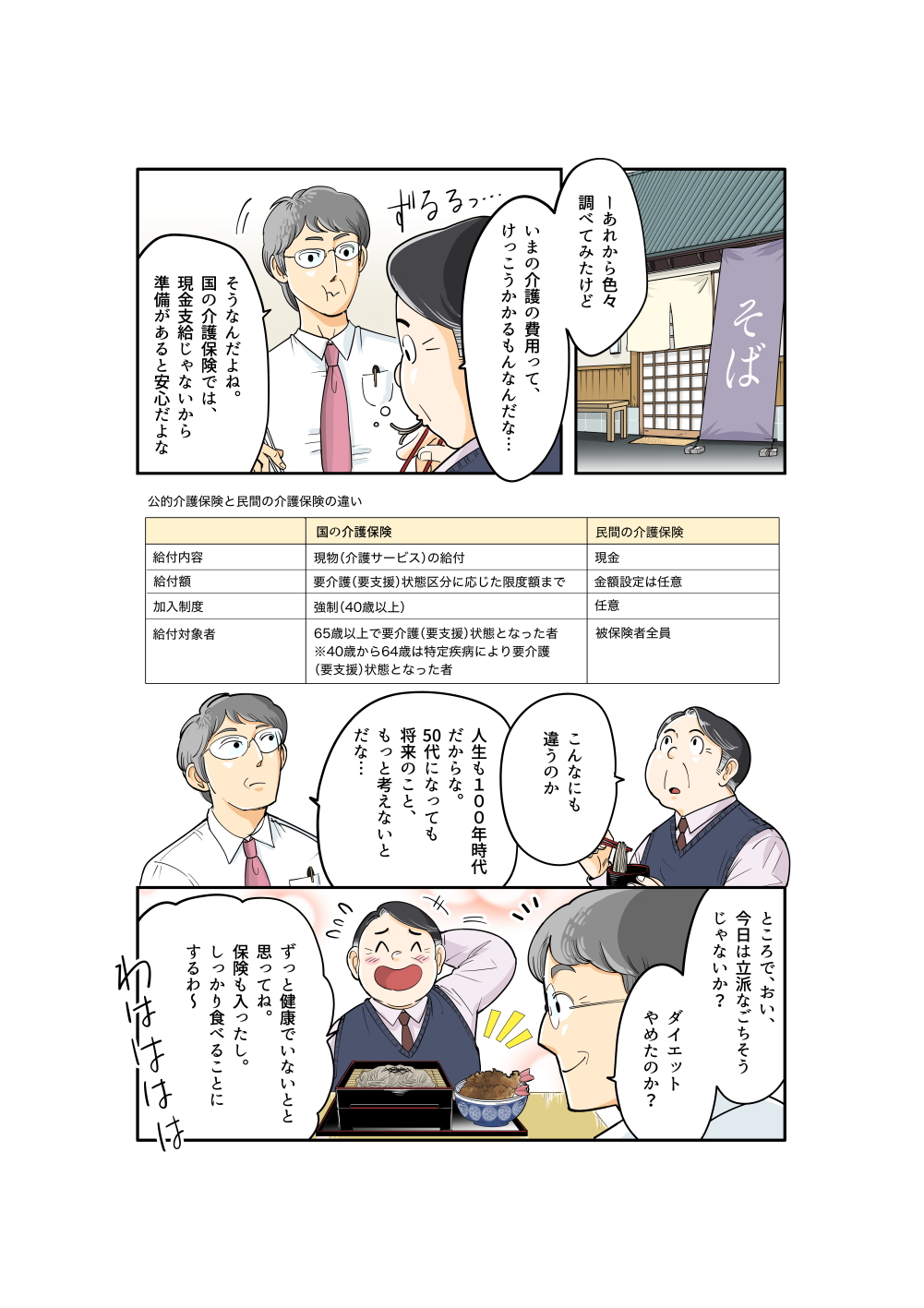

介護保険制度とは、65歳以上の高齢者や40~64歳の特定疾病患者のうち、介護が必要になった人を社会で支える制度です。

40歳以上の人は加入が義務付けられ、収入に応じた保険料を支払っています。この介護保険料は、健康保険同様、介護サービスの利用に関わらず一生涯支払っていくものとなります。

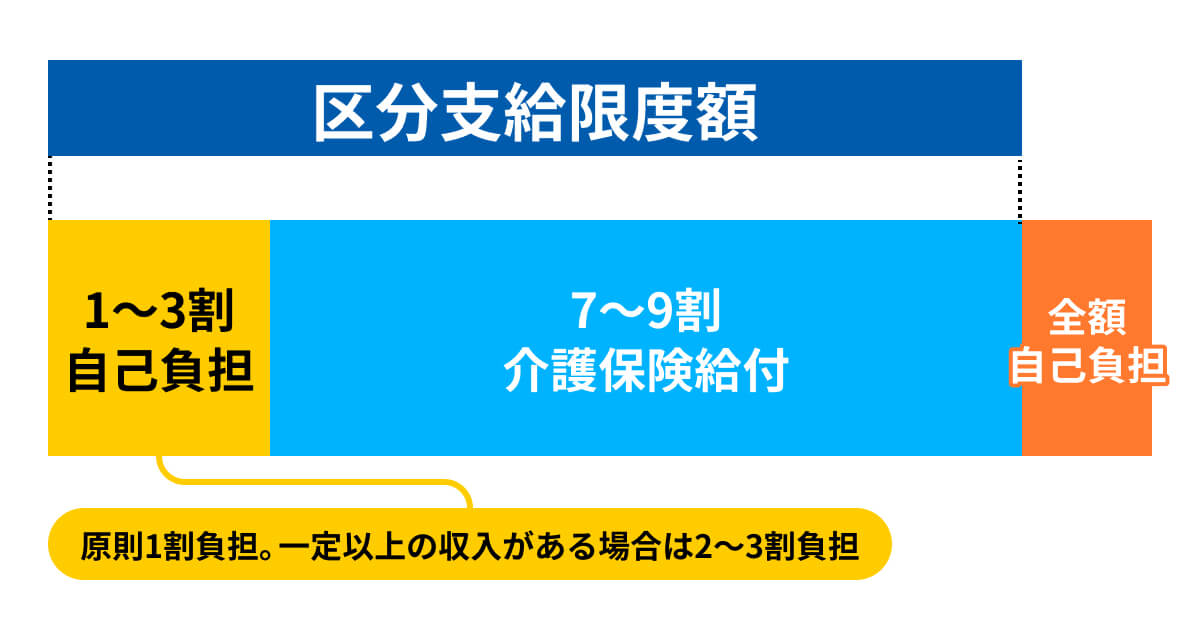

保険加入者が介護を必要とする状態になると、所定の介護サービスなどを原則1割の自己負担で受けることができます。ただし65歳以上で一定以上の収入のある人は、自己負担割合は2~3割となります。

公的介護保険は現物給付なので、所定の介護サービスなどに実際にかかった費用から自己負担分を除いた金額が、給付されます。また、月々の給付額には介護が必要な度合いに応じて上限(区分支給限度額)が定められています。それを超える分については、全額自己負担となります。

▽公的介護保険の給付と自己負担の割合

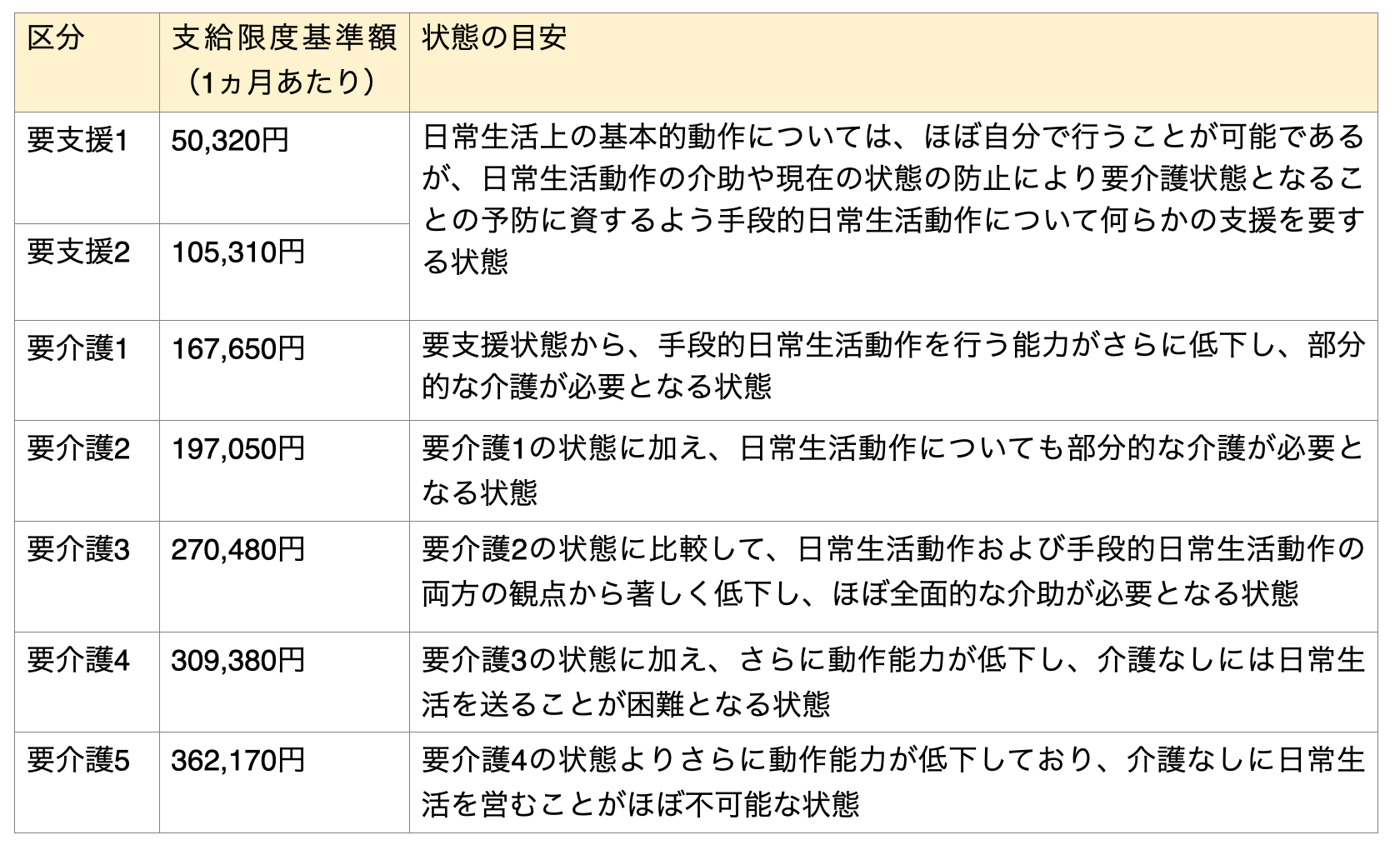

介護サービスを受けるには、まず住んでいる自治体の窓口で、介護認定を受けます。要介護度合いに応じて、要介護1~5、或いは、要支援1~2と区分があり、それぞれ受けられるサービスが決まっています。ただし、40~64歳の人については、加齢に起因する疾病(指定の16疾病)による介護認定のみが、保険給付の対象となります。

▽要介護、要支援の区分と支給限度額、状態の目安

引用:厚生労働省 | 介護保険の解説>介護保険にかかる利用料 | /参考(3) 介護保険制度における要介護認定の仕組み

■約9割が感じる自分の介護に対する不安、その理由は?

生命保険文化センターが2022年に行った調査(「生活保障に関する調査」、複数回答)によると、自分の将来の介護について心配だと答えた人は約9割(88.6%)に上りました。

その理由としては、「家族の肉体的・精神的負担」との回答が64.8%と最多でした。そして、次に多かったのが、「公的介護保険だけでは不十分」という回答で、57.5%でした。さらに、「家族の経済的負担」との回答が52.8%と続きます。なぜ、公的介護保険だけでは不十分で、保険給付があっても経済的に不安があるのでしょうか?

■民間介護保険を検討したい理由

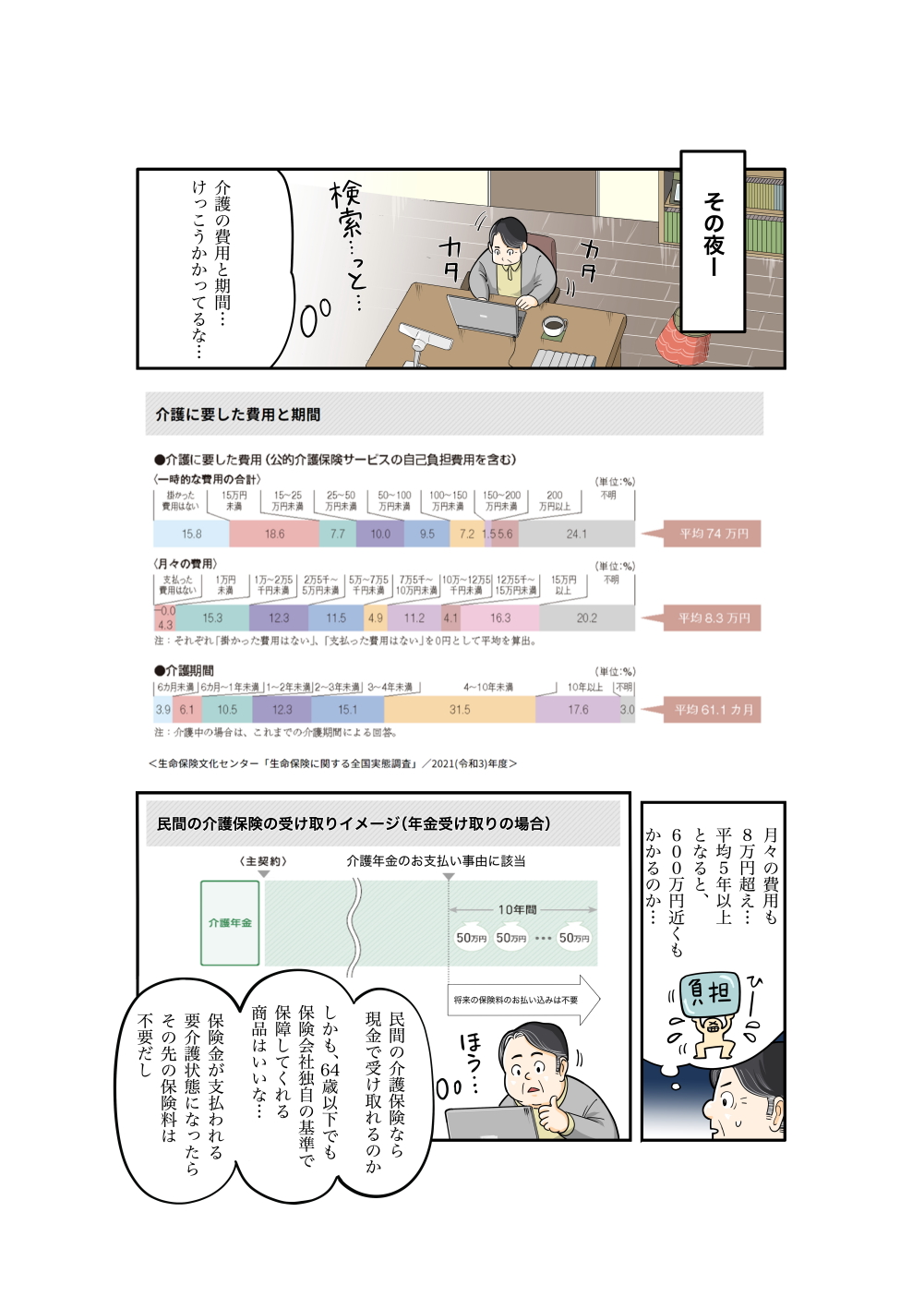

同じく生命保険文化センターの調査によると、介護にかかった費用の平均は、住宅リフォームや介護用ベッドの購入などにかかる一時的なもので74万円、また月々かかる費用が8.3万円という結果でした。これらの費用のうち介護保険の対象となったものは、自己負担分だけを計算に入れています。

介護の平均期間は61.1カ月(5年1カ月)でした。単純に、この平均期間中、平均的な月々の費用がかかったと計算すると、その総額は507万円程度となります。平均的な一時的費用も足し合わせると、600万円近くにもなります。

しかも、中には介護期間が10年を超えるという回答も17.6%ありました。介護期間が長くなるほど介護にかかる総額は大きくなり、平均値を相当超えてしまった場合もあることが推定されます。つまり、介護保険制度という支えがあっても、かなりの費用を自分でなんとかしないといけない場合が多いのです。

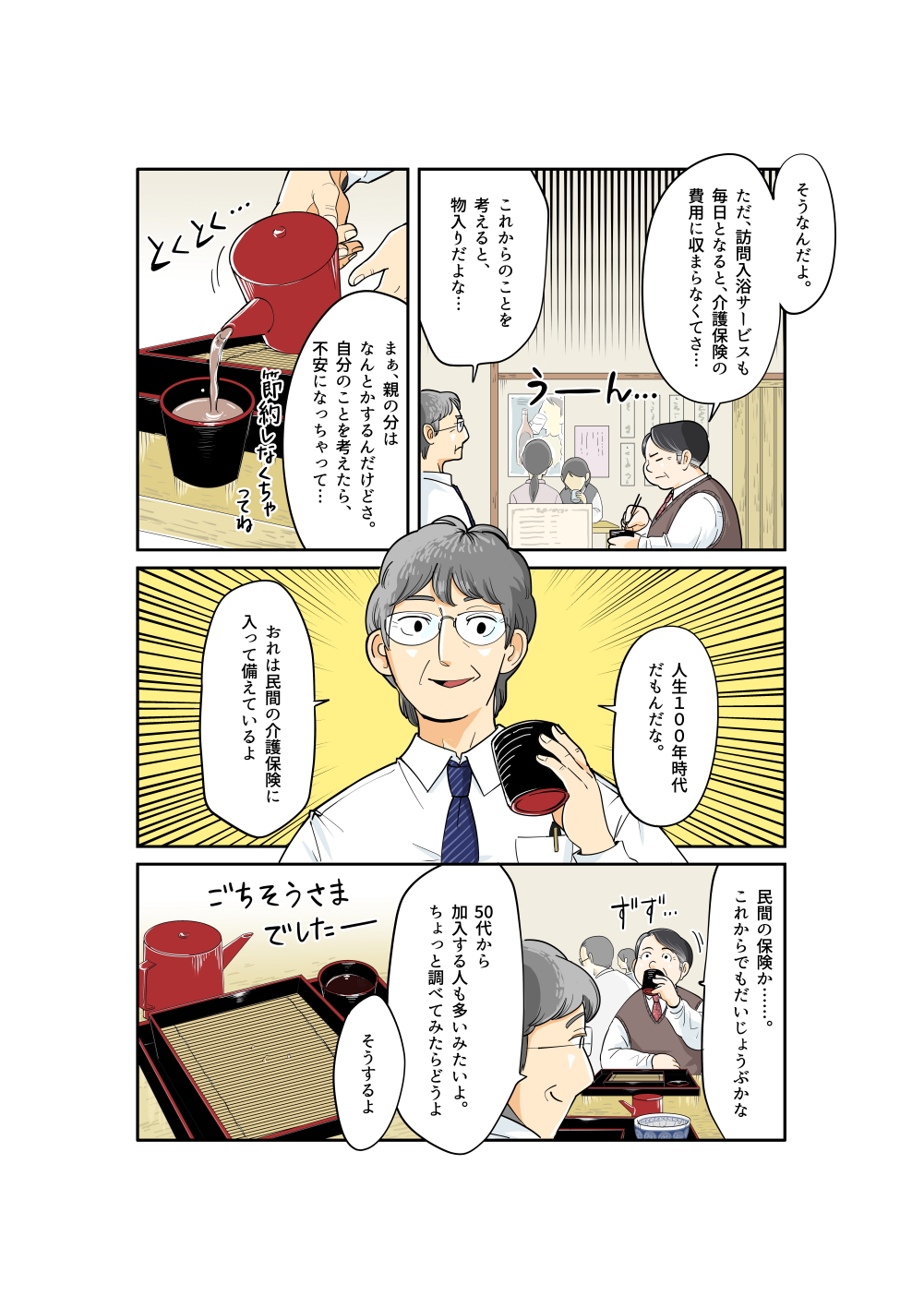

介護保険制度は現物支給です。このため、制度の対象となっていないものを購入したり、サービスを利用する場合には、全額を自分で用意しなければなりません。

そして、介護中にかかる費用は介護に関係するものだけではありません。介護する側、される側の両方の生活費も発生します。介護開始によって生活に変化が出て、以前にはなかった出費が増えたり、あるいは収入が減ったりすることもあるかもしれません。そうしたさまざまな状況にも、いまの貯えで十分かどうか考えておく必要があるでしょう。

また、先に述べたとおり、40~64歳の人が介護保険から給付を受けられるのは、特定の16疾病によって要介護状態になったときのみです。ケガなどでベッドから起き上がれない状態などになったとしても、介護にかかる費用は自分で工面しないといけません。

公的介護保険だけでは足りない部分についても、自身の貯えで補えるという方は心配ありません。しかし、もし不安があるなら、民間の介護保険を検討してみるのもよいでしょう。

民間の介護保険は、一般的に現金給付です。つまり、所定の要介護状態になった場合、一時金や年金といった形で保険金が給付されます。その使い道には制限がなく、介護の準備費用にも、生活費などにも、必要なところに充てることができます。

また、保険金の受取に関しては、年齢による制限は基本的にありません。保険によりますが、65歳未満であっても、所定の要介護状態であると認定されれば、一般的に保険金が給付されます。

そして、いったん要介護認定を受けて給付の対象となれば、その後の保険料の払い込みは免除される保険が多いです。これも、公的介護保険制度とは違う安心な点といえるでしょう。

■受け取り方法は「年金」「一時金」どちらを選ぶべき?

民間の介護保険金の受け取り方には、年金と一時金の2種類があります。どちらの方法で受け取っても、被保険者、その配偶者もしくは直系血族または生計を一にするその他の親族が受け取る場合には税金はかかりません。このため、どちらにするかは介護開始後に想定される出費に合わせて決めるのがよいと思います。

たとえば、在宅介護の方針で住宅のリフォームを予定しているなら、一時金で受け取ると助かりそうです。施設を利用する場合でも、入居一時金が必要となることが多く、一時金をそれに充てることができます。一方で、施設の月々の利用料に役立てたいと考えるなら、年金で受け取ることも選択肢としてあるでしょう。

介護は、多くの人にとって避けられない問題です。しかし、多くの場合はある程度想定ができ、時間をかけて準備ができる問題でもあります。金銭的な準備をしておくだけでも、介護をする側も、される側も、かなり気持ちは楽になるでしょう。

金銭的な準備は、早めに始めるほど有利です。この記事をご覧になったのを良い機会に、介護にかかるお金について、考えてみてはいかがでしょうか。

この記事の執筆協力

- 執筆者名

-

文・北垣愛

- 執筆者プロフィール

-

国内外の金融機関で、金融マーケットに直接携わる仕事を長く経験。現在は資産運用のコンサルタントを行いながら、主に金融に関する情報発信も行っている。日本証券アナリスト協会認定アナリスト、FP一級技能士、宅地建物取引士資格試験合格、食生活アドバイザー2級。

- 募集文書管理番号

- 07E1-29A1-B22152-202301