- コラムタイトル

-

がん保険は診断給付金(一時金)で判断すべし!

- リード

-

がんと診断された時に受け取れる「がん診断給付金(一時金)」は、がん治療の大きな備えとなる保障です。必要性と加入を検討する際のポイント、どのくらいの金額に設定すればいいかなどをわかりやすく解説します。

- コラムサマリ

★この記事は7分で読めます。

- がん保険にも、様々な種類や特徴がある。

- がん保険を正しく理解して、自分に合った保険を選び加入すると良い。

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

Q がん保険の診断給付金(一時金)とは?

A がんと診断確定された時に給付されるお金!

がんと診断確定された時に、まとまった金額が受け取れる保障のこと(※)。金額は50万円、100万円、200万円など契約内容によって違いますが、使い道は基本的に自由です。治療費に限定せず、生活費補填や減少した収入のカバーに使うなど、さまざまな用途に活用できます。

※ がんの種類によっては、受け取れないこともあります。

がん保険の診断給付金(一時金)の必要性は?

診断給付金(一時金)のメリットは、まとまったお金を自由に使えること。がんはできる場所や、ステージ、どんな治療を選択するかによって、必要な費用は大きく異なります。治療費に限らず、人によっては生活費の補填が必要になったり、遠方の病院へ通院するために交通費・宿泊費がかかるというケースも。さらには、サプリメントや健康食品、抗がん剤治療の影響によりウィッグが必要になることもあります。その時の自分の状況に合わせ、あらゆる用途に対応できるのは診断給付金(一時金)の大きな魅力です。

またがんにかかった際、病気の不安ばかりでなく「今後、治療費がいくらかかるのか?」などと、経済的な不安を感じる方も少なくありません。がん保険の診断給付金(一時金)は、当面の治療に対し経済的な余裕を持つことができるため、そうした精神的な負担を軽減できます。

最近のがん治療の傾向として、入院期間は短期化され、通院による治療が増加しています。そのため、入院給付金が主体のがん保険では、治療に必要な給付を受けることができない可能性があります。入院の有無や治療内容に関係なく、がんと診断確定された直後にもらえる診断給付金(一時金)は、多くの人にとって心強い存在といえるでしょう。

がん保険の診断給付金(一時金)以外の主な給付金

がん保険には、診断給付金(一時金)や入院給付金以外にも受けられる保障があります。診断給付金(一時金)について検討する前に、がん保険で受けられる保障の全体像をチェックしましょう。

がん入院給付金

がん治療を目的とした入院をした時に、

入院した日数に応じて支払われる給付金。

給付額は契約時に、入院1日あたり5000円、10000円などと設定。

がん通院給付金

がん治療のために通院した場合に受け取れる給付金。

通院治療の増加に伴い、近年ニーズはアップ!

がん手術給付金

所定のがん手術や放射線治療を受けた際、支払われる給付金。

金額は「がん入院給付金日額の〇倍」という形で、決められることが多い。

抗がん剤治療給付金

所定の抗がん剤治療を行う際に受け取れる給付金。

支払限度月数の限度が定められているケースが多い。

がん先進医療給付金

がん治療を目的として先進医療(※)を受けた時に、支払われる給付金。

500万円~2000万円程度に設定されていることが一般的。

※ 「先進医療」とは、公的医療保険制度に定められる評価療養のうち、厚生労働大臣が定める先進医療(先進医療ごとに厚生労働大臣が定める施設基準に適合する病院または診療所において行われるものに限ります)を指します。(詳細については厚生労働省のホームページをご参照ください)なお、療養を受けた日現在、公的医療保険制度の給付対象になっている療養は先進医療とはみなされません。(保険期間中に対象となる先進医療は変動する可能性があります)

知っておきたいポイント

金額

診断給付金(一時金)の金額は、50万~300万円ほどの幅広い金額で設定が可能です。金額が多ければ、それだけ手厚い備えになりますが、保険料は高額になります。ではいくらに設定すれば、安心なのでしょうか? 金額を決める際は、がん治療にかかる費用を大まかにでも把握しておくといいでしょう。

たとえば胃の悪性新生物(がん)のケースでは、平均的な自己負担額は20万円程度(入院した場合)になります。

がんの種類によって金額差がありますが、「高額療養費制度(※1)」を利用すれば、自己負担額はひと月あたり10万円以下に抑えられるケースがほとんどです。よって、100万円程度あれば、当面の入院費や治療費だけでなく、退院後の通院や収入減少、ウィッグなどの諸費用をカバーすることができるといえるでしょう。

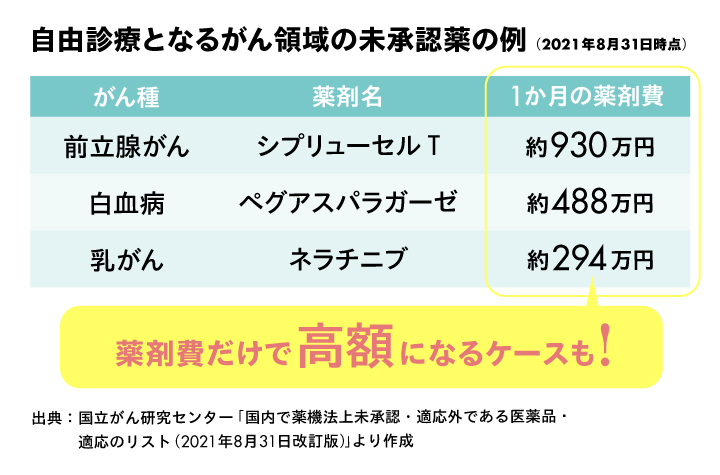

ただし「高額療養費制度」の対象となるのは、公的医療保険が適用される医療費のみ。先進医療による治療を受ければ技術料は自己負担になりますし、自由診療(※2)を受ける場合は、診察や検査などといった本来保険診療の対象となる治療費も含め全額自己負担となるため、がんの治療法に先進医療や自由診療を選択肢に含めたいという人は、給付金額を引き上げたり、それぞれ専用の特約をつけると安心です。

自由診療の場合、薬剤費だけで数百万円がかかるがんの薬物療法もあります。

※1 その月に支払った医療費が、被保険者の所得などに応じて設定された「自己負担上限額」を上回った場合、超過した分のお金が後日払い戻される制度。

※2 厚生労働省が承認しておらず、公的医療保険が適用されない治療。最先端の治療方法や治療薬により、高い治療効果が期待できるが、費用については全額自費になる。

受け取れる回数

「初めて診断された時のみ」「5回まで」と、受け取れる回数に制限が設けられていることがあります。一方で、回数無制限で受け取れる商品も。ただし、複数回受け取れる場合でも「1年に1回」や「2年に1回」など、前回の給付から一定期間が経過していないと受け取れないといった商品や、保険金支払事由に該当した最終の診断確定日からその日を含めて1年以内であるときは、保険金を受け取れないという条件がついた商品もあります。保険を選ぶ際には、受け取れる回数や条件をよく確認の上、加入を検討しましょう。

保障範囲

がんには2種類あり、上位皮内新生物(上皮内がん)と悪性新生物があります。商品によっては、悪性新生物のみを保障の対象としており、上皮内がんと診断されても診断給付金(一時金)が出ないものや「上皮内がんの場合は、給付金額を削減する」「上皮内がんの場合は、1回限り給付する」などといった条件がついている場合もあるため、内容をよく確認をしましょう。

上位皮内新生物(上皮内がん)

がんが臓器の表面を覆う「上皮内」にとどまっている状態です。基本的には治療を行えば、転移や再発の可能性はほとんどないといわれています。

悪性新生物

いわゆるがんのこと。周囲の組織や細胞を破壊・浸潤し、他の部位に転移する可能性があります。

免責期間

がん保険の中には、契約日から90日間(あるいは3カ月)等の免責期間が設けられているものもあります。この期間中にがんと診断された場合、診断給付金(一時金)を受け取ることができません。加入を検討する場合は、免責期間も考慮して加入を検討することが大切です。

まとめ

入院や手術の有無に関わらず、がんと診断された段階で受け取ることができる、がん保険の診断給付金(一時金)。治療費はもちろん、交通費や日用品の購入、働けない期間の生活費のカバーなど自由に使えるだけに、がんへの備えとして心強い支えになってくれるでしょう。とはいえ、保険料により家計を圧迫させるのは禁物。どの程度の保障が必要かを考え、毎月の保険料とのバランスをみながら、商品を検討してみてはいかがでしょうか。

この記事の執筆協力

- 執筆者名

-

デジプラ編集部

- 執筆者プロフィール

- 募集文書管理番号

- 07E1-29A1-B21173-202203

dmp_zuu_2209_【漫画で図解】がん保険の基本と選び方のポイントとは?.jpg)