- コラムタイトル

-

年収の1割弱が保険料!コスパのよい保険はどう選ぶ?

- リード

-

日常生活において、コストパフォーマンスを意識することは、とても大切なことです。購入した商品に対して費用以上の価値やメリットを感じることができれば、経済的にも精神的にも満足度が高まります。保険についても同様です。費用対効果のある、いわゆる「コスパ」のよい保険を選びたいものです。では、どのように選べばよいのでしょうか。考え方とともに注意点や目安について考えてみます。

- コラムサマリ

★この記事は約7分で読めます。

・保険で考えるコスパ。平均的な保険料をチェックして、必要な保障を考える。

・公的な保険の保障範囲も確認できれば、必要な保障を考えやすい。

・将来のリスクを考えるとき、貯蓄の少ない若年層に保険は相性がよい。

- 本文

-

■保険におけるコスパとは?

将来のリスクに備えるために加入するのが保険です。どのようなリスクに備えるのか、どのくらいの保障を求めるのかについては、それぞれの環境や価値観によりさまざまです。そのため、最適な保険は人によって違いますし、収入によっても保険に充てられる金額は異なります。一方で、リスクに対応できる資産がある場合には、保険は不要ともいえます。

保険を、保険料の安さだけで選ぶと、必要なときに必要な保障が得られないことがあります。一方、不安から複数の保険に加入しても、保険料負担が大きくなってしまい、日々の生活に影響を与える可能性も考えられます。よくわからないものの、すすめられるがまま加入したことで、必要以上の保障額であるケースや不要な特約が付加されているケースも散見されます。あくまで自分にとって必要十分な保障を選ぶこと、ムリなく、ムラなく、ムダのない保険選びが、コスパを最大化させるポイントです。

■平均的な保険料と比べて、必要な保障を考えてみよう

保険は将来のリスクに備えるものです。しかし、単に不安や心配があるからといって、やみくもに保障を増やすことが解決策ではありません。保険料と保障の手厚さは一定比例するとしても、負担する保険料と必要と思われる保障のバランスを考える必要があります。

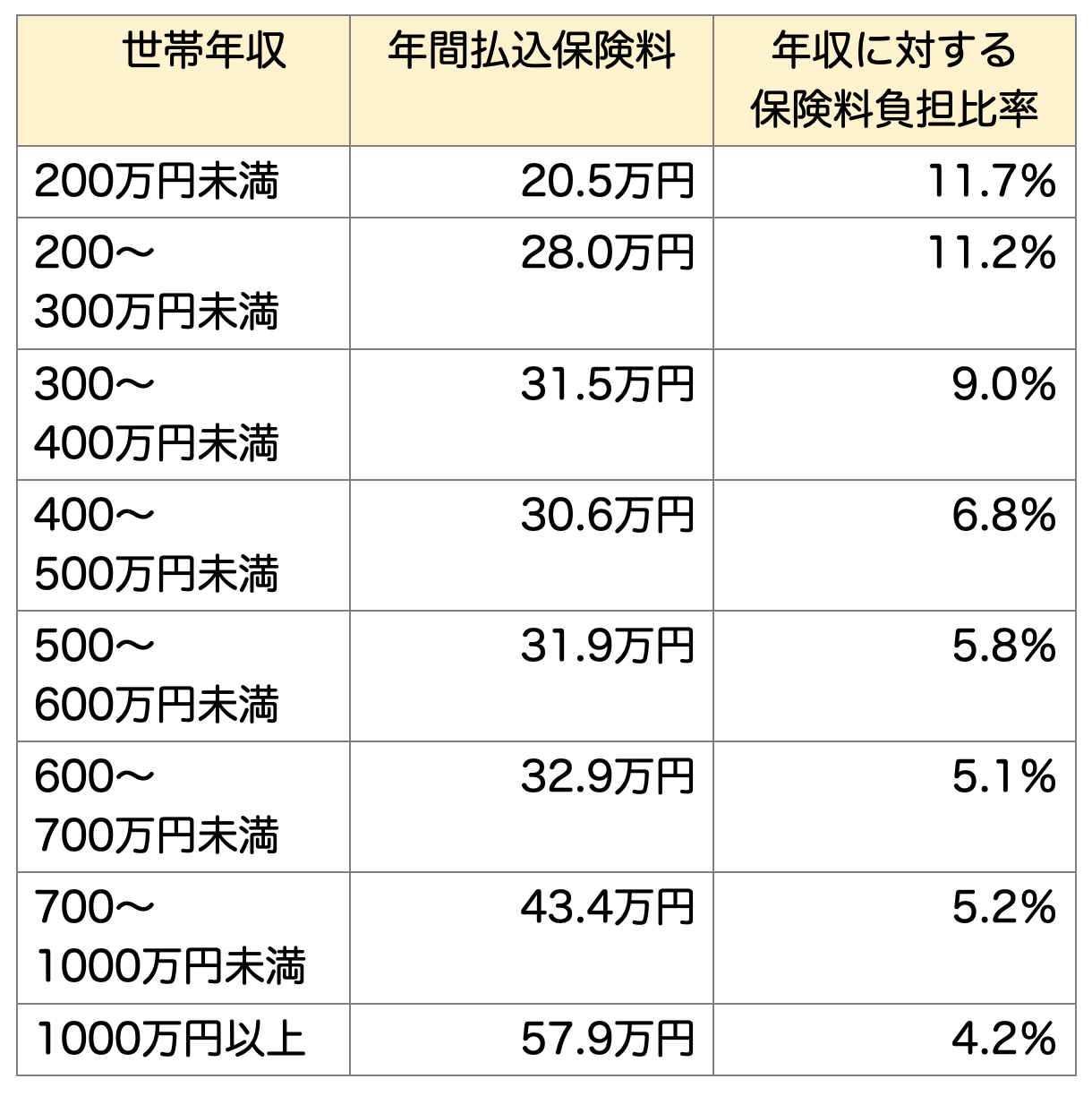

人それぞれの事情は異なるため正解はありませんが、目安として、生命保険文化センター発表の「生命保険に関する全国実態調査(2021年度)」のデータが参考になります。▽生命保険(個人年金保険を含む)の世帯年間払込保険料

出典:生命保険文化センター「生命保険に関する全国実態調査(2021年度)(図表Ⅰ-54)世帯年間払込保険料(世帯年収別)および(図表Ⅰ-57)世帯年間保険料対世帯年収比率(世帯年収別)をもとに著者作成

あくまでもデータからの傾向ですが、負担する保険料は収入の1割弱程度に設定する人が多いようです。おそらく、収入の少ない若い世代においては、保険料負担が高いものの月あたり1万7,000~2万6,000円程度の保険に加入しており、収入の増加に従って負担率は下がるものの、家族構成の変化などにともない責任が増すことで、必要な保障も増やしていると推測します。

もし、この目安を大きく上回るようであれば、不必要な保障がある可能性がありますし、一方で、大きく下回るような場合には、不足する保障がないか、確認してみることをおすすめします。■本当に必要な保障を考えるには?

コスパのよい、そして本当に必要な保険を選ぶためには、万一のときに、自分や大切な人が以前と同じ生活水準を保てるかどうかで考えます。ただし、保障は手厚ければよいという訳ではありません。民間の保険を考える前に、公的医療制度について知ることも大切です。

たとえば、公的医療保険制度により、一般的に医療機関窓口での負担は3割に抑えられています。入院や手術等で医療費が高額になった場合には「高額療養費制度」を申請することで負担が軽減されます。

協会けんぽや健康保険組合等の健康保険の被保険者である会社員であれば、出勤できない場合の傷病手当金ほか、独自の制度により給付が受けられる場合もあります。こうした公的医療制度でカバーしきれない差額ベッド代や諸費用などを想定して保障を考えることも、コスパのよい保険選びのひとつです。将来的に家族がふえ、特に子育て世代になると責任も大きくなります。大学受験を控えて、万一が起こった場合に何も保障がなければ、子どもは進学を諦めることになるかもしれません。つまり、家族構成や年齢などによっても、必要となる保障は変化するのです。

いつ起こるか予測できないのが「リスク」です。社会人になって間もない時期には、毎月貯蓄をしていたとしても、リスクをカバーできるだけの資産が確保できていない可能性があるため、新入社員こそ保険を検討すべきです。

また、予測のできる将来のためにも、着実な資産形成にお金を回したいものです。病気やケガのリスクと異なり、目的が明確な老後資金等であれば、期間、目標額が設定できるため、少しでも早くスタートすることで、時間を味方に少ない負担で着実に積み上げることが可能です。

経済的に余裕ができたら「投資」を始めたいと思っている方も多いようです。しかし、資金を投入することで「儲かる」とか、大きな金額の資金移動を操る「かっこいい」イメージは、現実的ではありません。投資には、価格変動による損失が発生する可能性あるため、自分の投資スタイルを確立するまでに時間がかかるものです。そういった意味で、早い時期に少額ずつスタートすることが成功への道なのです。

■まとめ

保険を選ぶにあたって、「コスパ」を考えることは重要です。限られた収入のなかで、生活費や家賃、リスク対策、将来への貯蓄など支出をコントロールすることは、多くの場合、悩みの種です。そのためにも、ムリ・ムラ・ムダのない費用対効果を考えるということです。

注意すべきは、「コスパ=保険料が安い」ことではなく、「コスパ=保障が必要十分」で安心できる備えであることをふまえて検討してみることです。そして、「必要な保障」はライフステージなどによって変化します。加入したことで安心するのではなく、定期的な見直しが大切です。

この記事の執筆協力

- 執筆者名

-

大竹麻佐子

- 執筆者プロフィール

-

証券会社、銀行、保険会社など金融機関での勤務を経て独立。相談・執筆・講師活動を展開。ひとりでも多くの人に、お金と向き合うことで、より豊かに自分らしく生きてほしい。ファイナンシャルプランナー(CFP©)ほか、相続診断士、整理収納アドバイザーとして、知識だけでない、さまざまな観点からのアドバイスとサポートが好評。2児の母。ゆめプランニング URL:https://fp-yumeplan.com/

- 募集文書管理番号